こんにちは、なおえ@naoeblogです。

30代で歯列矯正を始めることを決心しました。

綺麗になりたいのに年齢は関係ない!がモットーです。(今考えましたけどね)

とは言っても、一番気になるのは費用。

そう、お金のこと!

医療費は節約できないと思ってたら、大間違い!

矯正治療も、工夫次第でお得に治療できるかもれないんです♪

費用が原因で治療に二の足踏んでいる方がいらっしゃったら、ぜひご参考に!

・少しでも矯正費用を節約したい人

・いくらお得になるのか知りたい人

・ひとり暮らしで、年間にかかる医療費は矯正治療代くらいの人

歯列矯正にかかる費用は?

そもそも、矯正治療にいくらかかるのか?

病院・クリニック、矯正の種類によって異なりますが、相場は80万~120万円のところが多いようです。

相場の費用と、私の治療に実際にかかった費用は詳しくはこちらの記事にまとめています。

ちなみに・・・なおえの場合は、115万円(税込)でした。

歯列矯正も医療費控除の対象になるの?

「審美目的は対象にならない?」と思い込んでいたのですが、成人矯正でも認められる場合があるようです。

結局は、”噛み合わせが悪い”のを改善するのが目的なので、治療と認められるとのこと。

「審美目的で~」なんて思ってるのは当の本人だけで、医学的に見たら治療を要する歯並びってことですね・・・なんだか悲しい気も。涙

ただ、まれに(知識の浅い方に対応されると)税務署で却下されることもあるようです。

その際には、矯正歯科の専門医の診断書を提出すれば良いそうなので、作成をお願いしましょう。(診断書に費用がかかる場合もあります)

医療費控除とは?

1年間(1月1日~12月31日)の間に、一定額を超える医療費を支払った場合に、所得税の一部が還付される制度です。

支払った医療費は、すべて控除対象にはなりません!

ちゃーーんと、計算式があるんです。

◆総所得200万円以上の場合◆

医療費控除の金額=支払った医療費ー10万円ー生命保険等からの給付金

◆総所得200万円未満の場合◆

医療費控除の金額=支払った医療費ー(総所得×5%)ー生命保険等からの給付金

矯正治療の場合は、生命保険等からの給付金はほぼ関係なしです。

「入院して手術したよ~」という方は、生命保険からの給付金を差し引きましょう。

ですので、なおえの場合は・・・

支払った医療費(115万円)ー10万円ー生命保険等からの給付金(0円)=105万円

105万円が医療費控除の金額となりました!

余談ですが・・・

「ひとりで10万円なんて超えないし~」とこの半年通った病院の医療費明細書をすぐ捨てていた私・・・大後悔中です!!

医療費明細書は1年間は保管しておきましょう!!

なお、治療にかかる交通費(公共交通機関)も対象になります。

なんと出産費用も対象になるそうです~!(知らなかった・・・産む予定はないけど)

自分だけでなく、同居している家族であれば配偶者・子ども・両親などにかかった医療費も合算できるのもポイントです!

医療費控除の対象について詳しくしりたいという方は、こちらのサイトがわかりやすいので、ご参考にどうぞ~♪

・矯正費用から10万円を引いた金額=医療費控除の金額になります!

・家族がいる人は、全員の医療費(交通費含む)も合算しましょう!

・医療費明細書は捨てちゃだめです!

医療費控除でいくら還付される?

で、結局いくら戻ってくるの?

気になるのはココですよねーー!

なおえも、気になって調べまくりました^^;

簡単にいうと・・・

所得税:医療費控除の金額×所得税率(5%~45%)=実際に戻ってくる金額

住民税:医療費控除の金額×10%=翌年の住民税から引かれる金額

となります!

この所得税率は、収入によって異なりますので要注意。

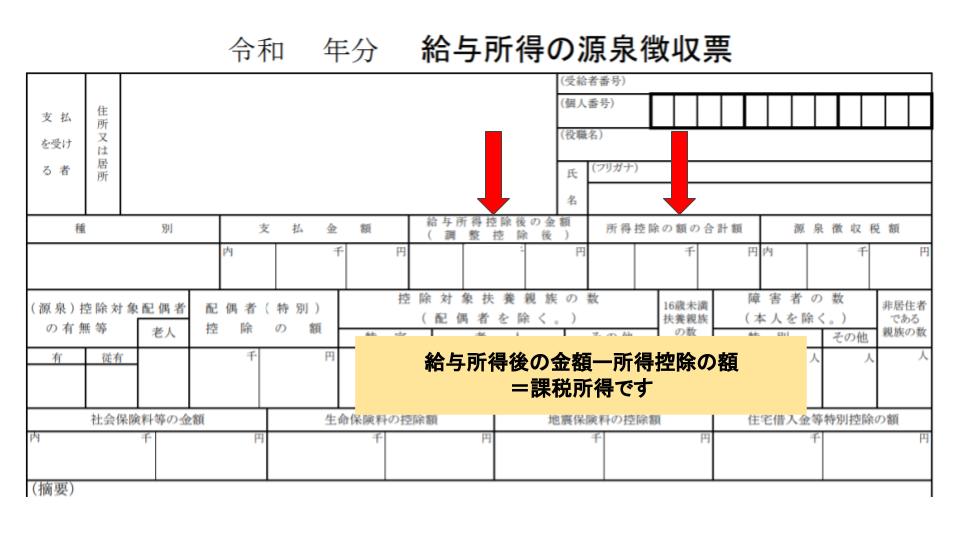

給与所得者の方で、「所得税率なんて知らないよ~」という方は、源泉徴収票を確認しましょう!

①課税所得を確認しましょう

給与所得後の金額ー所得控除の金額=課税所得の金額

②課税所得に応じて「所得税率」が決まります。

| 課税所得 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超え 330万円以下 | 10% |

| 330万円超え 695万円以下 | 20% |

| 695万円超え 900万円以下 | 23% |

| 900万円超え 1,800万円以下 | 33% |

| 1,800万円以上 | 40% |

| 4,000万円超 | 45% |

「源泉徴収票なんて手元にないわ~!」「めんどくさい!」という方は、こちらをどうぞ~!

あくまでも、ざっくり目安ですので境界年収の方はご注意くださいね。

| 年収(目安) | 所得税率 |

|---|---|

| 約440万円未満 | 5% |

| 約650万円未満 | 10% |

| 約1,103万円未満 | 20% |

| 約1,344万円未満 | 23% |

| 約2,263万円未満 | 33% |

| 約4,415万円未満 | 40% |

| 約4,415万円超 | 45% |

なおえの場合は、所得税率10%なので・・・

所得税の還付:医療費控除の金額(105万円)×所得税率(10%)=10.5万円

住民税の減税:医療費控除の金額(105万円)×10%=10.5万円

計21万円が還付・減税される計算になりました♪

大きくないですか!?!?ヾ(*´∀`*)ノ

「ここまで計算するのもめんどくさーい!」という方は、このサイトで簡易計算ができますよ~。

所得金額欄には、課税所得を入力してくださいね。

所得税率5%の方は195万円、所得税率10%の方は330万円を入力すればOKです!

年をまたいで支払うときは還付・減税額が減ってしまう可能性も!

その年の1月1日~12月31日に支払った医療費が対象となりますので・・・

年をまたいで分割支払いする時は、還付・減税が減ります!

「えぇー!?」と思った方・・・ちゃんと計算しておかないと損しちゃいますよ。涙

それは、「1年間の間に支払った医療費が対象」と決まっているからです。

例えば・・・治療費115万円を8月から支払い開始したとします。

①12月までに支払い完了した場合

先の計算の通り・・・約21万円の還付・減税

①12回払い(8月~翌年7月まで)の場合

初年は約7.6万円、翌年は約11.4万円・・・合計19万円の還付・減税

②24回払い(8月~翌々年7月まで)した場合

初年は約2.8万円、翌年は約9.5万円、翌々年は約4.7万円・・・合計17万円の還付・減税

という計算になりました。

なんと、分割払いすると約2万~4万円の節税差が出てしまいました!

分割回数は少ない方が、節税効果が高い結果になりました。

ただし、支払い開始時期も重要です。(次のページで詳細説明しています♪)

特に注意したいのは・・・12月に支払い開始するとき!

12月の支払いが10万円に満たない場合(総所得200万円以上の方)は、なんの節税にもなりません。

そんなことにならないように、しっかりシミュレーションしましょう♪

分割払いの時に注意したいポイントをまとめますね。

1月~12月の支払い金額が多い方が、節税になる。

つまり、分割払いの回数が少ないほど◎!支払い開始時期は12月は×!

分割払いしながら、なるべく節税するためには?

「えー!でも、分割払いしないときつい・・・」という方もいると思います。

私だってそうです!

ですので、対策を考えてみましたよ~。

1月から支払いを開始する

先ほどは、8月支払い開始のパターンを計算しました。(治療費115万円・所得税10%の場合)

12回払い(8月~翌年7月まで)の場合

初年は約7.6万円、翌年は約11.4万円・・・合計19万円の還付・減税

では、1月から支払い開始した場合はどうでしょう?

12回払い(1月~12月まで)の場合

当年で・・・21万円の還付・減税

なんと、同じ12回払いでも2万円も差がついちゃいました!

もし可能なら、1月から支払い開始するのが一番お得になりそうです。

でも、ちょっと待って!

契約までに発生する「検査、診察」の費用(数万円)も含めたいですよね??

ですので、”1月から検査開始・12月に支払い完了する”のが、最大限の節税効果を生み出しそうです。

”カウンセリング→契約→支払い開始”までは、クリニックによって異なりますので事前確認しましょう!

なおえの場合は、8月契約・10月支払い開始でした。

ご参考までに・・・治療開始までの流れの記事はこちらです。

デンタルローンを利用する!

「いやいや、その年中に支払い完了するなんて無理だよ~」という方には、デンタルローンという選択肢もあります。

分割方法には、”院内ローン”と”デンタルローン”があります。

主な違いはこちら↓↓

院内ローン・・・クリニック独自のローン、無利子、分割回数が少ない

デンタルローン・・・信販会社のローン、手数料・利子が発生、院内ローンよりも分割回数が大きい

デンタルローンは手数料・利子が発生するので、選択する際に悩ましいところですよね。

でも、「〇回までは手数料をクリニックが負担」してくれる優しいクリニックもあるんです!

その場合は、デンタルローンを活用しましょう♪

治療費にデンタルローンを利用した場合の医療費控除は、そのデンタルローン契約が成立した年の医療費控除が対象になります。

※ただし、ローンにかかる金利や手数料は対象になりません。

つまり、2020年12月にローン契約が成立すると、2020年に一括支払いしたことと同じことになります!

デンタルローンで節税効果を最大限に引き出しつつ、院内ローンと同じように無利子で分割支払いすることが可能です。

では・・・

「うちのクリニックは手数料負担してくれない」「利息かかっても、分割回数は大きい方が良い」という方は損になるのか??

いいえ!デンタルローンでかかる手数料は、還付・減税額で相殺できるので損ではありません!

| 1年払い | 2年払い | 4年払い | 5年払い | |

| 院内ローン | 約9万円 | 約5万円 | なし | なし |

| デンタルローン | なし | なし | 約2.5万円 | 約2万円 |

| およその総額 | 115万円 | 115万円 | 123万円 | 127万円 |

例えば、上記表だと5年払い(60回)で手数料が12万円(年あたり2.4万円)です。

デンタルローン ※1月から支払い開始したパターン

月2万円を60回払い、所得税率10%の場合・・・計12万円の還付・減税となります。

結果、手数料とトントンになりました。

院内ローンが良いか、デンタルローンを活用する方が良いかは、クリニック(ローン手数料)や環境(所得税率、支払い開始月)で異なります。

一度は費用のシミュレーションをしてみることをおすすめします!!!

世帯で一番所得が高い人が申請する!

医療費控除は、家族(同一世帯)の医療費も合算して申告することができます。

医療費控除の金額×所得税率=実際に戻ってくる金額

ということで、所得税率が高い=所得が大きい人が申告すると、戻ってくる金額も大きくなります。

ひとり暮らしでは使えないのですが、一緒に同居されている家族がいる方は家族の医療費も調べてみましょう!

医療費控除を受けるには?

・領収証を5年間は保管する(税務署への提出は不要)

・確定申告する&医療費控除の明細書を提出する(毎年2月16日から3月15日)

以上です!!

え??確定申告が難しそう!?

そうですよね・・・

サラリーウーマンなおえも、会社が源泉徴収してくれる身なので、ハードルの高さはすごーーくわかります!

それでも、やらねばならぬ時はある!!

だってお金のためだもの!!

確定申告の方法も、またご紹介したいな~と思います。

まとめ

・成人矯正にも、医療費控除が適用される(確定申告が必要!)

・世帯で一番所得が高い人が申告しよう

・家族の医療費は合算しよう

・契約年の12月までに全額支払うと一番節税効果がある

・分割支払いは、回数は少ない方が節税になる

・デンタルローンは一括支払いと同じ節税効果がある(手数料を加味して検討する)

・ローン開始月は1月に近い方がおすすめ

ふーーー、お疲れさまでした! ここまで読んでいただきありがとうございました。

自分で調べられる・計算できる範囲で行ったシミュレーションですので、誤差はあるとは思いますが、大体の目安は分かって頂けたのではないでしょうか??

歯科でも教えてくださると思いますので、カウンセリングの時にしっかり情報収集してくださいね♪

↓↓良かったらこちらも読んでくださいね↓↓

コメント